Die deutsche Wirtschaft nutzt derzeit günstige Finanzierungsmöglichkeiten. Unternehmen können ihren Finanzierungsbedarf zu angemessenen Bedingungen decken. Das sagen 59% der vom DIHK befragten Unternehmen. Dies ist der höchste Zufriedenheitswert seit 2010.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

DIHK: Gute Finanzierungsmöglichkeiten für 96% der Unternehmen

Unternehmen, die keinen Zugang zur Fremdfinanzierung haben, scheitern vor allem an fehlender Sicherheit. Gerade die Zahl der Unternehmen ohne Zugang zu Fremdkapital oder Finanzierungen ist erstmalig seit 2012 auf vier Prozent gesunken.

Nur 11% der Unternehmen sehen in der Finanzierung ein Geschäftsrisiko. Betroffen von Problemen bei der Finanzierung sind vor allem kleine Unternehmen. Über 20% der Unternehmen unter zehn Mitarbeitern bewerten ihre Finanzierungsmöglichkeiten als „schlecht“. Für diese Gruppe an Unternehmen war bislang der Bankkredit mit Abstand wichtigster Zugang zu Fremdkapital. Förderkredite und Bürgschaften spielen für diese Unternehmen eine bedeutendere Rolle (etwa 7%) als bei größeren Unternehmen.

Mittelständler rückständig: nur 6% nutzen attraktive Fintech-Angebote

Knapp 70% der Mittelständler wenden sich mit ihrem Finanzierungsbedarf noch immer zuerst an den Bankberater. (VDI-Nachrichten) Onlinekreditvermittler haben ihren festen Platz und noch reichlich Wachstumspotential. Eine Online-Umfrage unter 400 Finanzentscheidern brachte es ans Tageslicht. Etwa ein Viertel der befragten Unternehmen erklärte, dass die Finanzierungsmöglichkeiten nicht zum gewünschten Zeitpunkt zur Verfügung stünden. 18% bemängelten, dass der Finanzierungsbedarf nicht vollständig gedeckt werden könne und jeder fünfte Befragte gab an, dass Anforderungen und Aufwand bei der Mittelbeschaffung zu hoch seien. Dies ist umso erstaunlicher, als Finanzierungsplattformen wie smava mit einem einfachen 4-Schritte-Antrag für Firmenkredite einen einfachen Zugang zu Fremdkapital ermöglichen.

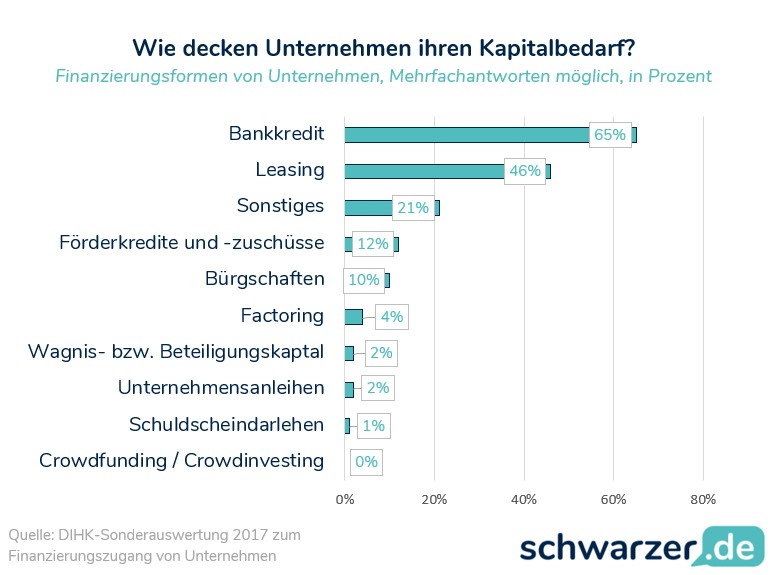

Infografik: Welche Finanzierungsmöglichkeiten werden von Unternehmen genutzt?

Infografik: Welche Finanzierungsmöglichkeiten werden von den Unternehmen genutzt?

Platform-Lending & Onlinekreditvermittlung: 33% „haben schon einmal davon gehört“

Ein weiteres Ergebnis der Befragung ist die Tatsache, dass ein großer Teil der befragten Finanzentscheider weiterhin sein Glück mit Fördermitteln und Leasing sucht, manche sogar ihren Bedarf über den Kontokorrent decken wollen. Ungeachtet dessen sind sich Experten sicher, dass den Lending-Plattformen in Deutschland die Zukunft gehört. Immerhin 6% der deutschen Unternehmen nutzt bereits digitale Finanzierungsangebote.

Wo ein Unternehmen seine Finanzierungsmöglichkeiten sucht, hängt vor allem auch von seiner geographischen Lage ab. Auch dies ergab die Studie. Es gibt offenbar ein Informiertheitsgefälle von der Stadt zum ländlichen Raum. Während in der Stadt noch 40% der Befragten die digitalen Finanzierungsmöglichkeiten kennen, sinkt der Anteil außerhalb auf nur mehr 29% ab. Doch es sind genau jene Unternehmen im ländlichen Raum, die zu 30% über Probleme beim Zugang zu Fremdkapital klagen.

Filialschließungen treiben Veränderungen voran

Im Jahr 2018 wurden in Deutschland weit über 2.000 Filialen von Banken und Sparkassen geschlossen. Dies sieht Alexander Linden, Geschäftsführer bei Funding Circle Deutschland, als Triebfeder für ein Umdenken hin zu digitalen Finanzierungsmöglichkeiten an. „Onlinekreditplattformen stehen jederzeit für den Kunden bereit, weil der Antragsprozess vollständig vom Computer und über das Telefon erledigt werden kann“, betont er.

Das Handelsblatt formuliert es noch drastischer: „Kein Mittelständler, der Geld braucht, muss heutzutage noch zur Bank gehen. Eine Vielzahl von Online-Plattformen bietet ein breites Spektrum an Finanzierungsinstrumenten an.“.

Die Banken lassen sich so ihre Kunden abspenstig machen. Doch es verwundert nicht: ganz offenbar können viele Bedarfe an Fremdkapital über Online-Plattformen gedeckt werden: „…und hatte 14 Tage später die Summe auf dem Firmenkonto.“. Die Finanzierungsmöglichkeiten für Unternehmen sind vielfältig, wenngleich nicht immer neu. Factoring ist wohlbekannt, doch die digitale Abwicklung der Transaktionen beschleunigt die Geschäftsprozesse der Mittelständler. Wie lange wird es dauern, bis die Banken dazugelernt und ihre Prozesse angepasst haben? Ein Mangel an Sicherheiten scheint die Nachfrager auf den Onlineplattformen jedenfalls nicht zu behindern. Warum nur konnten Banken deren Bedarf nicht decken? Laut der oben genannten Umfrage gehen 70% der Mittelständler mit ihrem Finanzbedarf zuerst zum Bankberater. Eine Chance zum Geschäftsabschluss hatten die Banken offenbar…

EY-Studie: Finanzierung über Banken wird schwieriger und teurer

Die Finanzinstitute erwarten eine zunehmende Verschlechterung ihrer Geschäfte. Die engmaschige Regulierung durch die Aufsichtsbehörden ist hier der Hauptgrund, wie auch die anhaltende Niedrigzinsphase. Aus Sicht der Banken besteht hier ein massives Geschäftsrisiko. Für die deutsche Wirtschaft hat dies gemäß DIHK große Bedeutung, schränkt doch die starke Regulierung die Finanzierungsmöglichkeiten der Unternehmen durch Banken ein.

Doch auch eine aktuelle EY-Studie sieht laut Handelsblatt auf die deutsche Wirtschaft Probleme bei der Deckung des Bedarfs an Fremdkapital zukommen. Laut der Studie geht die Hälfte der befragten Finanzinstitute von einer restriktiveren Kreditvergabe in der zweiten Jahreshälfte 2020 aus. Ein Jahr zuvor lag diese Quote bei 6%.

Ursache für die erwartete Zurückhaltung ist die negative Einschätzung der konjunkturellen Entwicklung durch die Finanzinstitute. Während 68 Prozent der Banken von einer Verschlechterung der Konjunktur ausgehen, sehen nur fünf Prozent der Bänker einen Aufwärtstrend.

Die Folge der schwindenden Finanzierungsmöglichkeiten zeigen sich für Unternehmen auch in den Finanzierungskosten. Ein Drittel der Banken sieht steigende Finanzierungskosten auf die Unternehmen zukommen. Nur ein Achtel der Banken erwartet sinkende Kosten.

Ob sich hier eine echte Kreditklemme entwickeln wird, äußert EY jedoch nicht.

Basel II und III und die Folgen

Bankenunabhängige Finanzierungsmöglichkeiten gewinnen vor dem Hintergrund von Basel II und Basel III für den Mittelstand ohnehin an Bedeutung. Eine Alternative zu Bankkrediten ist die Finanzierung von Forderungen. Bekannter ist das Factoring, welches die Forderungen der Unternehmen finanziert. Doch es gibt ein weiteres und recht junges Finanzierungsinstrument, das einen bislang unangetasteten Bereich zur Liquiditätsgewinnung mobilisiert. Mittelständler mit einem jährlichen Einkaufsvolumen von wenigstens 100.000 Euro bis hin zu größeren Einkaufslinien im ein- bis zweistelligen Millionenbereich sind hier angesprochen.

Unternehmen können gegensteuern: mit Finetrading, Reverse-Factoring und Factoring

Neben den digitalen Finanzierungsmöglichkeiten und den klassischen Angeboten des Finanzmarkts können Unternehmen weitere Register zur Unternehmensfinanzierung ziehen. Hier geht es um die bankenunabhängige Finanzierung.

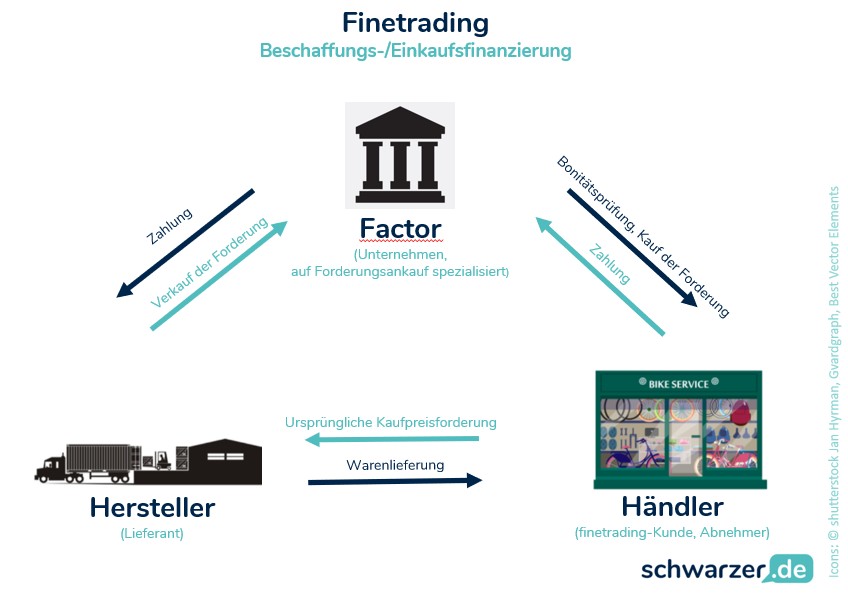

Mit Finetrading können Unternehmen eine neuartige Methode der Finanzierung einsetzen, die klassische Optionen wie Factoring, Leasing, Mezzanine oder Asset-Backed Security für den Bereich des Umlaufvermögens unnötig macht. Finetrading finanziert den Einkauf.

Wie Factoring finanziert Finetrading einen Warenverkauf, doch setzt es im Wirtschaftszyklus einen Schritt vorher an, indem es hier den Warenverkauf des Lieferanten an das Unternehmen finanziert. Während beim Factoring eine aus dem Abverkauf von Endprodukten entstehende Forderung an ein Finanzinstitut verkauft wird, finanziert der Finetrading-Dienstleister die Warenbestellungen, welche die Grundlage für spätere Umsätze schaffen.

Finetrading: als wäre es für den Mittelstand geschaffen worden

Dem Handelsblatt ist zu entnehmen: Finetrading nutzen Fahrradhändler wie Bauunternehmer. Das Instrument zur Finanzierung von Einkaufsvolumen adressiert sowohl den kleinen, als auch an den gehobenen Mittelstand. Vorteil ist auch, dass die so geschaffenen Einkaufslinien unterjährig revolvierend genutzt werden können. Wird eine Rückzahlung abgeschlossen, kann die Finanzierungslinie erneut verwendet werden. Gerade Mittelständler können hier ihr Business mit einer Dosis Flexibilität aufbessern.

-

Saisongeschäft abfedern

Hier können Spitzen ausgeglichen werden, wenn notwendige Einkaufsvolumen geordert werden können, ohne die Liquidität anzugreifen.

-

Schwankende Einkaufspreise nutzen

Finetrading ermöglicht eine strategische Bevorratung, da die Zahllast auf mehrere Monate verteilt werden kann. Gleichzeitig nutzt das Unternehmen Zahlungseingänge auf Abverkäufe, um die Rückzahlung zu bedienen.

-

Wachstum finanzieren

Kurzfristige und über das regelmäßige Maß hinausgehende Aufträge können mit Finetrading bedient werden.

-

Zusätzliche Linien ohne zusätzliche Sicherheiten

Hat ein Unternehmen seinen Fremdkapitalbedarf bei Hausbanken eingedeckt, würde eine Ausweitung der Finanzierung zusätzliche Sicherheiten erfordern. Der Einsatz von Finetrading jedoch ermöglicht das Schaffen weiterer Linien, ohne die Notwendigkeit zusätzlicher Sicherheiten.

-

Ausgleich von Kreditversicherungsdefiziten

Reichen die Kreditversicherungen der Lieferanten nicht für ein gewünschtes Bestellvolumen aus, vergrößert Finetrading die Einkaufs-Reichweiten des Unternehmens.

Infografik: Wie funktioniert „Finetrading“?

nfografik „Finetrading“ als eine der Finanzierungsmöglichkeiten für Unternehmen

Need for Speed: Finanzierung 4.0 für die Industrie 4.0

Die Finanzierung des Mittelstands hat sich im Kontext der Digitalisierung ebenfalls verändert. Dies verkündet Dirk Oliver Haller, Gründer und Vorstand der DFT Deutsche Finetrading AG in einem Interview im PT-Magazin. Die Entscheidungswege der Banken haben sich nicht den Geschwindigkeiten im Zeitalter der Industrie 4.0 angepasst, so Haller. Genau das sei jedoch der Punkt, an dem Finetrading ansetzt.

Investitionsgelegenheiten und Business Opportunities sind es, welche der moderne Mittelständler nutzten möchte und muss. Doch hier konstatiert Haller noch immer die bürokratischen und langsamen Prozesse bei den Banken in der Bearbeitung der Finanzierungsgesuche der Mittelständler. Hier sieht sich Haller am Puls der produzierenden und handelnden Wirtschaft und auf Augenhöhe mit den Mittelständlern.

Checkliste „Was spricht für das Finetrading, was dagegen?“

Finetrading unterscheidet sich von klassischen Finanzierungsmöglichkeiten und hat ein individuelles Chance-/Risiko-Profil. Und: es gibt bereits eine Reihe von Anbietern auf dem Markt: DFT Deutsche Finetrading AG, Amacash, BAS, Compeon, Entrafin, Fincompare oder Tradico.

Vorteile

- Sofortige Liquidität für das Unternehmen

- Verlängerung des Zahlungsziels der Kreditoren

- Die Kennzahlen/Cash-Flow/Bonität/Rating verbessern sich sofort

- Kreditlinien werden entlastet und ebenfalls die Sicherheiten bei den Banken

- Kreditversicherung wird erweitert

- Nutzen von Skonti, was sogar dazu beiträgt, die Kosten des Finetradings zu finanzieren. (Finanzblatt)

- Das Ausfallrisiko des Lieferanten entfällt

Nachteile

- Die veränderte Abwicklung bzw. Aufsplittung der Rechtsgeschäfte erfordern oftmals eine Anpassung der IT-Systeme.

- Die Kosten des Finetrading liegen höher als gleichhohe langfristigen Bankkredite. Die Kapitalkosten liegen in der Regel bei 10%.

- Da nur der Einkauf finanziert wird, ist das Finanzierungsvolumen begrenzt und vermutlich geringer als beim anderen Fremdkapitalquellen

Lieber Finetrading oder Reverse-Factoring?

Reverse-Factoring finanziert ebenfalls den Wareneinkauf. Damit ist Reverse-Factoring in den Themenbereich der Supply-Chain-Finance einzuordnen. Worin die Unterschiede zwischen den beiden Werkzeugen bestehen, darauf kommen wir gleich.

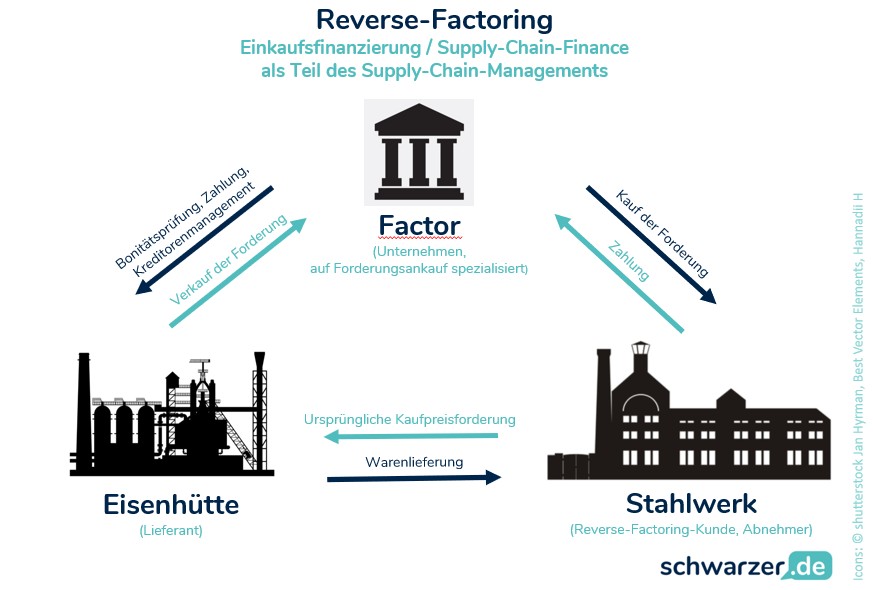

Infografik: Wie funktioniert „Reverse-Factoring“?

Infografik „Reverse-Factoring“ als eine der Finanzierungsmöglichkeiten für Unternehmen

Das Supply-Chain-Management (SCM) befasst sich mit der Optimierung von Güter- und Informationsflüssen im Unternehmen. Mit der Supply-Chain-Finance hat man das SCM um die Aspekte der Optimierung von Finanzstrukturen und Finanzflüssen ergänzt. Die Finanzflussbetrachtungen erstrecken sich dabei nicht unbedingt nur auf ein einzelnes Unternehmen. Hier wird vielmehr die gesamte Lieferkette betrachtet. Supply-Chain-Finance ist also eher die unternehmensübergreifende Optimierung insbesondere zur Maximierung der Rentabilität einzelner oder mehrerer Unternehmen in einer Lieferkette. Bei Supply-Chain-Finance handelt es sich also um eine Schnittstellenaufgabe. Genau hier setzt Reverse-Factoring an.

Während man beim „normalen“ Factoring seine Forderungen gegenüber seinen Kunden an ein Factoringinstitut verkauft, tritt das Unternehmen beim Reverse-Factoring in seiner Rolle als Kunde bzw. Abnehmer gegenüber seinen Lieferanten auf. Reverse-Factoring wird allerdings eher für die Geschäftsbeziehungen nur der Hauptlieferanten angewendet.

Ein Beispiel aus dem Umfeld der Automotive Industrie verdeutlicht das. Wird ein Stahlproduzent das Reverse-Factoring nutzen, so betrachtet er beispielsweise seine Geschäftsbeziehung zu einer Stahlhütte. In diesem Fall vereinbaren das Stahlwerk und die Eisenhütte, dass die Eisenhütte ihre Forderungen aus Lieferungen gegen das Stahlwerk an das Factoringinstitut verkäuft. Somit bezahlt nicht mehr das Stahlwerk die Lieferungen der Eisenhütte, sondern das Factoringinstitut. Das Stahlwerk schließlich zahlt nach vereinbartem Zahlungsplan den Betrag des Wertes der Lieferung an das Factoringinstitut zurück. Somit vorfinanziert das Factoringinstitut den Einkauf des Stahlwerks,

Verwechslungsgefahr: Wo sind die Unterschiede?

Vielfach wird Finetrading jedoch simpel mit Reverse-Factoring verglichen, dennoch bestehen hier gewichtige Unterschiede. Rein juristisch ist nur das Reverse-Factoring als Bankgeschäft BaFin-pflichtig. Dies ergibt sich aus §§ 2 und 13 GwG sowie § 261 StGB. Finetrading ist ein Handelsgeschäft, das nach § 1 KWG nicht BaFin-pflichtig ist.

Auch in der Umsetzung ist hier Finetrading flexibler handhabbar. Beim Finetrading kann auf die Bonitätsprüfung der Lieferanten verzichtet werden, während beim Reverse-Factoring jeder Lieferant zwingend bonitätsgeprüft werden muss. Somit kann sich ein ausgesprochen hoher Zeitbedarf in der Implementierung des Reverse-Factoring ergeben.

Auch bei den Geschäftsvolumen unterscheiden sich die beiden Instrumente. Das Finetrading adressiert Einkaufsvolumen ab etwa 100.000 Euro. Somit stellt es vor allem ein Instrument für die Mittelständler dar. Reverse-Factoring fällt eher in die Finanzierungsmöglichkeiten für große Unternehmen, da hier Einkaufsvolumina ab 10 Millionen Euro adressiert werden.

Darüber hinaus kann Finetrading wesentlich flexibler eingesetzt werden. Die Rückzahlung des finanzierten Volumens erfolgt stets flexibel taggenau, ist allerdings auf 120 Tage limitiert. Das Reverse-Factoring lässt zwar 180 Tage Zeit für die Rückzahlung, doch erfolgt die Rückzahlung in starren Tranchen. Veränderungen im Bestellverhalten sind mit Finetrading dynamischer zu planen. Hier kann das Limit flexibel auf die verschiedenen Lieferanten aufgeteilt werden. Dies ist beim Reverse-Factoring nicht möglich, da jedem Lieferanten ein fixes Limit zugeteilt wurde.